Finanzierung und Wirtschaft

| Merkmal | Kauf | Leasing | Miete |

| Eigentum | Man ist sofort (oder nach Ratenzahlung) Eigentümer. | Rechtlich bleibt der Leasinggeber Eigentümer. | Der Vermieter bleibt Eigentümer. |

| Bilanz (Firma) | Aktivierung als Vermögen (Abschreibung). | Meistens "bilanzneutral" (nur Aufwand). | Reine Betriebsausgabe. |

| Instandhaltung | Käufer zahlt alles selbst. | Leasingnehmer zahlt meist (Full-Service optional). | Vermieter trägt die Kosten (§ 535 BGB). |

| Laufzeit | Unbegrenzt. | Festgelegt (meist 2–4 Jahre). |

Flexibel kündbar |

Kauf

-

Vorteile:

-

Volle Kontrolle: Sie können mit der Sache machen, was Sie wollen (umbauen, umlackieren, weiterverkaufen).

-

Günstiger auf lange Sicht: Keine Zinsaufschläge oder laufenden Gebühren nach der Bezahlung.

-

Keine Kilometer- oder Nutzungsbeschränkungen.

-

-

Nachteile:

-

Hohe Kapitalbindung: Viel Geld ist auf einmal weg.

-

Wertverlust: Das Risiko, dass die Sache später nichts mehr wert ist, tragen Sie allein.

-

Leasing

-

Vorteile:

-

Liquiditätsschonend: Man zahlt nur kleine monatliche Raten statt des vollen Preises.

-

Aktuelle Technik: Man fährt/nutzt immer das neueste Modell und gibt es nach der Laufzeit einfach zurück.

-

Steuervorteile: Für Gewerbetreibende sind die Raten voll absetzbar.

-

-

Nachteile:

-

Verschleiß-Falle: Bei der Rückgabe wird oft jeder Kratzer teuer abgerechnet.

-

Vertragsbindung: Vorzeitiges Aussteigen ist oft extrem teuer oder unmöglich.

-

Kein Eigentum: Man zahlt monatlich, aber am Ende gehört einem nichts.

-

Miete

-

Vorteile:

-

Rundum-Sorglos: Reparaturen und Wartung sind Sache des Vermieters.

-

Flexibilität: Kurzfristige Kündigung möglich, ideal für zeitlich begrenzte Projekte.

-

Kein Risiko: Wertverlust spielt für Sie keine Rolle.

-

-

Nachteile:

-

Teuerste Option: Auf lange Sicht zahlt man bei der Miete am meisten drauf.

-

Eingeschränktes Nutzungsrecht: Keine dauerhaften Veränderungen erlaubt.

-

TCO

Das TCO-Verfahren ist ein Abrechnungsmodell zur Berechnung der Gesamtkosten eines Investitionsguts (z. B. IT-Hardware oder Software). Es blickt über den reinen Anschaffungspreis hinaus und erfasst alle Kosten über den gesamten Lebenszyklus hinweg.

Die Kernaspekte

- Ziel: Identifikation von versteckten Kosten und "Kostentreibern" vor einer Kaufentscheidung.

- Kostenarten: Unterscheidung zwischen direkten Kosten (Anschaffung, Hardware) und indirekten Kosten (Energie, Wartung, Reparaturen, Support).

- Das Eisberg-Prinzip: Der Anschaffungspreis ist oft nur die sichtbare Spitze; der Großteil der Kosten (Betrieb und Nutzung) liegt unter der Oberfläche.

Herausforderungen bei der Berechnung

-

Kein Standard: Da die IT-Landschaft sehr unterschiedlich ist, gibt es keine verbindliche Norm. TCO gilt als Best-Practice-Ansatz.

-

Modellvielfalt: Es existieren zahlreiche Modelle (z. B. von Gartner, VDMA, VDI). Am besten bewertet werden oft das Gartner-Modell und die DIN EN 60300-3-3.

-

Moderne Ansätze: Neuere Modelle versuchen, durch die Kombination von quantitativen (Zahlen) und qualitativen (Eigenschaften) Faktoren sowie empirischen Daten eine schnellere und flexiblere Anwendung in der Praxis zu ermöglichen.

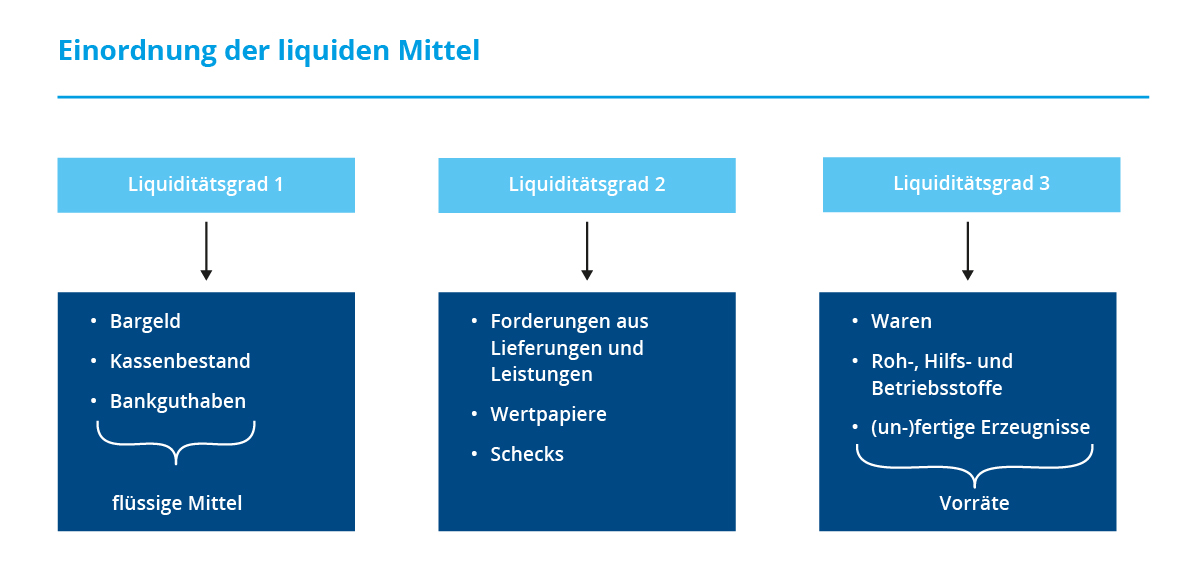

Liquiditäts Grad

Die Kennzahlen geben Aufschluss darüber, inwiefern ein Unternehmen in der Lage ist, kurzfristige finanzielle Verpflichtungen – beispielsweise Rechnungen, Kredite oder Löhne – zu erfüllen.

Liquidität 1. Grades |

|

| Beschreibung: | Diese Kennzahl fokussiert sich ausschließlich auf die flüssigen Mittel (z. B. Bargeld, Bankguthaben). Sie zeigt, wie gut ein Unternehmen seine kurzfristigen Verbindlichkeiten nur mit sofort verfügbaren Mitteln decken kann. |

| Berechnung: | flüssige Mittel / kurzfristige Verbindlichkeiten * 100 % |

| Zielwert: | 10 % bis 30 % |

Liquidität 2. Grades |

|

| Beschreibung: | Diese Kennzahl berücksichtigt neben den flüssigen Mitteln auch die kurzfristigen Forderungen (z. B. Forderungen aus Lieferungen und Leistungen). Sie gibt ein genaueres Bild der kurzfristigen Zahlungsfähigkeit, da Forderungen normalerweise in absehbarer Zeit zu Geld werden. |

| Berechnung: | (flüssige Mittel + kurzfristige Forderungen) / kurzfristige Verbindlichkeiten * 100 % |

| Zielwert: | 100 % bis 120 % |

Liquidität 3. Grades |

|

| Beschreibung: | Hier wird das gesamte Umlaufvermögen (inklusive Vorräte) in Relation zu den kurzfristigen Verbindlichkeiten gesetzt. Diese Kennzahl zeigt die Fähigkeit des Unternehmens, seine kurzfristigen Verbindlichkeiten mit dem gesamten kurzfristig verfügbaren Vermögen zu decken. Sie ist die umfassendste der drei Liquiditätskennzahlen, da sie auch weniger liquide Teile des Umlaufvermögens wie Vorräte einbezieht. |

| Berechnung: | (flüssige Mittel + kurzfristige Forderungen + Vorräte) / kurzfristige Verbindlichkeiten * 100 % |

| Zielwert: | > 120 % |